Тема сложная, но стОит того, чтобы начинать в ней разбираться на нашем с вами, обывательском уровне, чтобы не вступать в длительные и затратные для граждан споры с госорганами.

В нашем материале речь пойдет о загородной недвижимости, которая –так или иначе – есть практически у каждого из нас.

В качестве примера разберем конкретную ситуацию, случившуюся в одном из пригородных поселков Ленинградской области.

Ситуация (цены на объекты примерные, пропорции сохранены):

Земельный участок и строения находятся в СНТ в Ленинградской области.

Участок давно был оформлен в собственность, а вот с регистрацией дома, который строился с 2010 года, хозяйка не торопилась. Но, когда на участке затеяли строительство бани, решили зарегистрировать сразу оба строения. Тем более, что времени на постройку дома на участке законодательством отведено 10 лет – а они заканчивались.

Законодательство дополнительно собственник не проштудировал – вроде, какие могут быть подвохи? Вопросов не было, пока хозяйка не получила квитанцию по налогу на имущество за 2019 год. Налог на баню оказался в 25 раз больше, чем налог на жилой дом той же площади! Это так возмутило хозяйку загородной недвижимости, что она задалась Вопросом:

Что можно предпринять собственнику, который, к тому же, является предпенсионером, чтобы уменьшить налог на имущество до разумных пределов?

Нас ситуация тоже заинтересовала и мы попробовали в ней разобраться.

Итак, по порядку.Кадастровый инженер в 2020 году произвел оценку строений на садовом участке.

Одновременно были составлены документы на жилой дом площадью 100 м2 и банный комплекс (баня с комнатами отдыха, душем, туалетом, сараем, дровяником)- общей площадью 100м2.

Оба строения находятся на одном и том земельном участке, принадлежат одному и тому же собственнику, изготовлены из одинаковых материалов.

Жилой дом был оформлен 2010 годом , банный комплекс –2018 .

Постройка 2010 года оформлена как «жилой дом»,

Постройка 2018 года оформлена как «прочие строения».

Налог на имущество по обоим строениям рассчитывался из кадастровой стоимости.

Кадастровая стоимость дома была установлена в размере 1 млн руб;

банного комплекса — 1млн 750 000 руб. (у собственника сразу же вопрос — почему цена разная, если площадь и материалы одинаковые?)

Налоговая база по жилому дому составила 500 тыс руб (применен налоговый вычет на 50 м2),

Налоговая база по жилому дому составила 500 тыс руб (применен налоговый вычет на 50 м2),

по бане – 1 млн 750 тыс руб (налоговый вычет не предусмотрен).

Налоговая ставка по жилому дому установлена 0,1%,

по бане – 0,5%.

В результате налог на имущество на баню в сравнительном отношении оказался в 25 раз больше, чем на жилой дом!

Во-первых,

разбираемся, в каком статусе в принципе можно зарегистрировать строение, содержащее банное отделение, комнаты отдыха, дровяник, террасу, сарай и т.д.

1. Как « хозяйственную постройку » баню площадью 100 м2 зарегистрировать невозможно.

В результате кадастровый инженер зарегистрировал банный комплекс как « прочие строения » (часть 3 п.2 ст. 406, «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 15.10.2020) {КонсультантПлюс} ) с налоговой ставкой 0,5 % в связи с тем, что отнести это строение к «хозяйственным постройкам» не представляется возможным.

Согласно разъяснениям ФНС в <Письме> от 17.05.2017 N БС-4-21/9186@ «Об исчислении налога на имущество физических лиц в отношении хозяйственных строений или сооружений» (вместе с <Письмом> Минфина России от 16.05.2017 N 03-05-04-01/29325) {КонсультантПлюс},

« объекты недвижимого имущества, возведенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства, не являющиеся домами, жилыми строениями или гаражами, для целей исчисления налога могут быть отнесены к хозяйственным строениям или сооружениям».

В целях Закона N 217-ФЗ (п. 1, 2, 3 ст. 3) под хозяйственными постройками понимаются: сарай, баня, теплицы, навес, погреб, колодец и другие сооружения и постройки (в том числе временные), предназначенные для удовлетворения гражданами бытовых и иных нужд.

В соответствии с абз.6 части 1 п.2 ст. 406 НК РФ налоговая ставка 0,1 применяется для «хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства или индивидуального жилищного строительства».

|

- Можно попробовать оформить баню как второй жилой дом.

Законодательством это не запрещено ст. 3, Федеральный закон от 29.07.2017 N 217-ФЗ (ред. от 31.07.2020) «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» {КонсультантПлюс}. Тогда налоговая ставка по строению была бы 0,1% с половины кадастровой стоимости. Но перед этим необходимо было изучить Устав СНТ, документы местные и региональные, касающиеся правил землепользования и застройки, сверить санитарные зоны, которые должны быть соблюдены при постройке жилого дома, и т.д., и т.п. Если ограничений нет, можно оформлять второй жилой дом.

Здесь мы его не рассматриваем подробно, поскольку это отдельный вопрос, требующий предметного изучения конкретных хозяйственных документов.

Но вариант оформления второй постройки как жилого дома теоретически возможен.

- Можно заявить и жилой дом, и банный комплекс как единый недвижимы комплекс (ЕНК).

В части 1 пункта 2 статьи 406 НК РФ (объекты недвижимости с налоговой ставкой 0,1) есть абзац, в соответствии с которым по ставке 0,1 могут облагаться «единые недвижимые комплексы, в состав которых входит хотя бы один жилой дом».

- N.B. По нашему мнению, для рассматриваемого случая это положение НК РФ — оптимальный вариант. Тем более, что и налоговая ставка по ЕНК = 0,1%, и налоговый вычет для определения налоговой базы по налогу на имущество предусмотрен – 1 млн рублей.

Однако, при оформлении ЕНК есть свои особенности. Рассмотрим их.

Минфин в Письме от 04.05.2017 N 03-05-04-01/27269) {КонсультантПлюс} по поводу отнесения строений к «единому недвижимому комплексу» сообщает следующее:

«…Поскольку Налоговый кодекс не содержит специфического определения понятия «единый недвижимый комплекс», при рассмотрении указанного понятия следует руководствоваться нормами иных отраслей законодательства.

Так, согласно статье 133.1 Гражданского кодекса Российской Федерации единым недвижимым комплексом признается совокупность объединенных единым назначением зданий, сооружений и иных вещей, неразрывно связанных физически или технологически, в том числе линейных объектов (железные дороги, линии электропередачи, трубопроводы и другие), либо расположенных на одном земельном участке, если в едином государственном реестре прав на недвижимое имущество зарегистрировано право собственности на совокупность указанных объектов в целом как одну недвижимую вещь.

Таким образом, одним из ключевых условий признания совокупности объектов недвижимого имущества единым недвижимым комплексом является регистрация права собственности на такие объекты в целом как на единый объект.

В случае если в состав единого недвижимого комплекса входит хотя бы один жилой дом, Налоговым кодексом при исчислении налога на имущество физических лиц в отношении такого единого недвижимого комплекса предусмотрено применение налогового вычета в соответствии с пунктом 6 статьи 403 Налогового кодекса и пониженной налоговой ставки в соответствии с подпунктом 1 пункта 2 статьи 406 Налогового кодекса». То есть, 0,1 %.

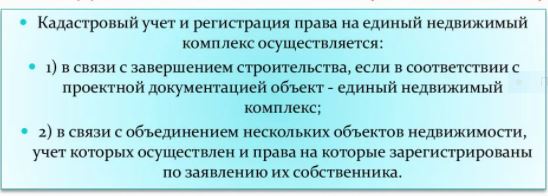

В соответствии с п.2. части 1 ст. 46, Федеральный закон от 13.07.2015 N 218-ФЗ (ред. от 31.07.2020) «О государственной регистрации недвижимости» {КонсультантПлюс} Государственный кадастровый учет и государственная регистрация права собственности на единый недвижимый комплекс осуществляются в связи с объединением нескольких указанных в статье 133.1 Гражданского кодекса Российской Федерации объектов недвижимости, государственный кадастровый учет которых осуществлен в Едином государственном реестре недвижимости и права на которые зарегистрированы в Едином государственном реестре недвижимости, по заявлению их собственника.

Минэкономразвития в <Письме> ФГБУ «ФКП Росреестра» от 16.01.2019 N 10-0023/19 «Для сведения и учета в работе» (вместе с <Письмом> Минэкономразвития России от 23.11.2018 N Д23и-6307 «О рассмотрении обращения») {КонсультантПлюс} разъясняет :

в случае, предусмотренном пунктом 2 части 1 статьи 46 Закона о недвижимости, технический план, необходимый для постановки на государственный кадастровый учет единого недвижимого комплекса:

- может быть подготовлен на основании декларации об объекте недвижимости, составленной и заверенной правообладателем зданий, сооружений, государственный кадастровый учет которых ранее был осуществлен в ЕГРН и права на которые были зарегистрированы в ЕГРН (пункт 2 Требований к подготовке декларации об объекте недвижимости и составу содержащихся в ней сведений, утвержденных приказом Минэкономразвития России от 18 декабря 2015 г. N 953);

- должен содержать в разделе «Заключение кадастрового инженера» сведения, характеризующие единый недвижимый комплекс (при этом сведения о содержании технологической связи объединенных единым назначением зданий, сооружений ввиду ее отсутствия не указываются).

- N.B. То есть, в принципе, вариант оформления ЕНК даже после регистрации объектов в Росреестре как самостоятельных законодатель предусмотрел. Просто на практике пока еще ЕНК в отношении обычных, «дачных», построек мало кто регистрировал.

В этом случае обращаться за кадастровым учетом единого недвижимого комплекса и госрегистрацией прав на него должен собственник таких объектов (п. 3 ч. 1 ст. 15, п. 2 ч. 1 ст. 46 названного Закона).

В этом случае обращаться за кадастровым учетом единого недвижимого комплекса и госрегистрацией прав на него должен собственник таких объектов (п. 3 ч. 1 ст. 15, п. 2 ч. 1 ст. 46 названного Закона).

Заявление о кадастровом учете и регистрации прав на единый недвижимый комплекс можно оформить:

- с помощью специалиста, принимающего документы. Он подготовит вам заявление, если вы будете подавать документы лично. Это следует из п. 6 Требований, приведенных в Приложении N 4 к Приказу Минэкономразвития России от 08.12.2015 N 920;

- самостоятельно. Для этого воспользуйтесь утвержденной формой заявления, которая применяется для кадастрового учета и (или) госрегистрации прав на недвижимость (Приложение N 1 к Приказу Минэкономразвития России от 08.12.2015 N 920).

| N.B. Таким образом, собственнику необходимо оценить перспективу признания всех строений на Вашем участке в качестве «единого недвижимого комплекса» (ЕНК). После перерегистрации такой объект будет облагаться налогом на имуществе по ставке 0,1 %. Однако, тут возникает вопрос о наличии льготы для пенсионеров по налогу на имущество на единый недвижимый комплекс. Налоговые льготы предусмотрены на «…жилой дом или часть жилого дома….; хозяйственное строение или сооружение площадью до 50 м2…» . На такой объект как единый недвижимый комплекс налоговые льготы не установлены. |

Налоговая база в отношении единого недвижимого комплекса, в состав которого входит хотя бы один жилой дом, определяется как его кадастровая стоимость, уменьшенная на один миллион рублей.

| N/B. То есть, даже если оставить ту же самую кадастровую стоимость жилого дома (1 млн рублей ) и бани (1 млн 750 тыс руб), то ЕНК будет стоить 2 млн 750 тыс руб, а налоговая база на него составит 1млн 750 тыс руб, и уже с 1 млн 750 тыс руб будет рассчитан налог на имущество по ставке 0,1%. |

Какие документы необходимы для кадастрового учета и регистрации прав на единый недвижимый комплекс

По общему правилу для этого потребуются следующие документы:

1) правоустанавливающие документы.

Если объекты недвижимости объединяются в единый недвижимый комплекс, то правоустанавливающими документами будут являться документы, устанавливающие права на объекты, которые входят в его состав. Это следует из п. 168 Порядка ведения ЕГРН;

2) технический план на единый недвижимый комплекс, если будет проводиться его кадастровый учет. Он должен содержать сведения обо всех зданиях и сооружениях, которые входят в его состав (п. 7 ч. 2 ст. 14, ч. 16 ст. 24 указанного Закона);

3) доверенность и другие документы, которые подтверждают полномочия и личность представителя (директора).

По своей инициативе вы можете представить и другие документы, необходимые для госрегистрации.

Во-вторых,

При определении кадастровой стоимости могла закрасться ошибка: удостоверьтесь, так ли это.

Ошибками, допущенными при определении кадастровой стоимости, являются (ч. 2 ст. 21 Закона о кадастровой оценке):

- технические ошибки, то есть описки, опечатки, арифметические и другие подобные ошибки. Они бывают единичными, то есть совершенными при определении кадастровой стоимости одного объекта недвижимости, и системными, допущенными в отношении нескольких объектов;

- методологические ошибки. Такие ошибки случаются, когда определение кадастровой стоимости не соответствует Методическим указаниям. Эти ошибки также делятся на единичные и системные в зависимости от того, в отношении скольких объектов они совершены.

Если такие ошибки повлияли на размер кадастровой стоимости, их можно исправить. Для этого вам необходимо обратиться в бюджетное учреждение, которое определяло кадастровую стоимость. Сделать это вы можете до момента, пока кадастровая стоимость является актуальной, например, до утверждения акта очередной кадастровой оценки (ч. 1, 2, 4, 5 ст. 21 названного Закона).

Предварительно вы можете запросить в бюджетном учреждении разъяснения о том, как определялась кадастровая стоимость. Они помогут вам разобраться, действительно ли была допущена ошибка при определении кадастровой стоимости, а также составить обоснованное обращение об исправлении ошибки. Кроме того, если при подготовке разъяснений бюджетное учреждение само обнаружит ошибку, ее сразу исправят.

| N.B. |

| Определение кадастровой стоимости должно осуществляться на основе единства судьбы земельного участка и расположенных на нем иных объектов недвижимости. |

| При определении кадастровой стоимости объект недвижимости оценивается исходя из предположения о возможности его добровольного отчуждения (передачи права собственности) на открытом рынке в условиях свободной конкуренции |

Как получить разъяснения по определению кадастровой стоимости

Для этого вам нужно:

- составить обращение. Его форма не установлена, поэтому его можно составить в произвольном виде. При этом обязательно укажите следующие сведения (ч. 5 ст. 20 Закона о кадастровой оценке):

— Ф.И.О. и адрес места жительства. Также укажите номер телефона и при наличии — адрес электронной почты;

— кадастровый номер и (или) адрес объекта недвижимости;

- подать обращение. Каким способом его надо подать, рекомендуем уточнить в бюджетном учреждении;

- получить разъяснения. Их вам должны предоставить в течение 30 дней со дня поступления обращения (ч. 3 ст. 20 Закона о кадастровой оценке).

Можно воспользоваться формой, которую разработали специалисты КонсультантПлюс

Форма:

Заявление о предоставлении разъяснений, связанных с определением кадастровой стоимости (Подготовлен для системы КонсультантПлюс, 2020)

В-третьих,

Может случиться так, что кадастровая оценка принадлежащего вам объекта недвижимости и, следовательно, налоговая база окажется завышена: убедитесь, так ли это.

Для этого нужно сравнить кадастровую стоимость вашего объекта недвижимости с его рыночной стоимостью. Но не просто сравнить, а получить отчет эксперта по этому вопросу.

Что такое рыночная стоимость объекта оценки и как она определяется

Рыночная стоимость объекта оценки представляет собой наиболее вероятную величину его продажи на свободном рынке в условиях конкуренции.

Рыночная стоимость подлежит установлению в случаях, указанных в законе, например, при необходимости пересмотра кадастровой стоимости (ст. 24.18 Закона N 135-ФЗ, ч. 7, п. 3 ч. 9 ст. 22, ч. 1, 5 ст. 22.1 Федерального закона от 03.07.2016 N 237-ФЗ «О государственной кадастровой оценке», п. п. 2, 3 ст. 6, п. 1 ст. 7 Федерального закона от 31.07.2020 N 269-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

Рыночная стоимость объекта оценки определяется независимым оценщиком, который должен являться членом саморегулируемой организации и застраховать риск наступления своей гражданской ответственности. Свою деятельность оценщик может осуществлять только по тем направлениям оценочной деятельности, которые предусмотрены в его квалификационном аттестате (ст. 4 Закона N 135-ФЗ).

Основанием для проведения оценки является договор о проведении оценки объектов, заключенный заказчиком с оценщиком или с юридическим лицом, с которым оценщик заключил трудовой договор.

Проведение оценки включает следующие этапы (п. 23 ФСО N 1):

- заключение договора о проведении оценки, включающего задание на оценку;

- сбор и анализ информации, необходимой для проведения оценки;

- применение подходов к оценке, включая выбор методов оценки и осуществление необходимых расчетов;

- согласование (в случае необходимости) результатов и определение итоговой величины стоимости объекта оценки;

- составление отчета об оценке.

В отчете указываются дата проведения оценки объекта оценки, используемые стандарты оценки, цели и задачи проведения оценки объекта оценки, сведения об оценщике или оценщиках, проводивших оценку, в том числе фамилия, имя и (при наличии) отчество, номер контактного телефона, почтовый адрес, адрес электронной почты оценщика и сведения о членстве оценщика в саморегулируемой организации оценщиков, точное описание объекта оценки, последовательность определения стоимости объекта оценки и ее итоговая величина, ограничения и пределы применения полученного результата и другие существенные сведения (ст. 11 Закона N 135-ФЗ).

КРОМЕ ТОГО, рекомендуем запросить в бюджетном учреждении разъяснения о том, как определялась кадастровая стоимость и жилого дома, и спорного объекта (бани), поскольку анализ корректности кадастровой оценки без данных сведений провести невозможно.

| N.B. Методика кадастровой оценки утверждена Приказом Минэкономразвития России от 12.05.2017 N 226 (ред. от 09.09.2019) «Об утверждении методических указаний о государственной кадастровой оценке» {КонсультантПлюс}. Результат расчетов зависит от множества параметров, в частности, от степени износа здания и года постройки. |

В-четвертых,

Обжалуйте результаты кадастровой оценки, если убедитесь, что стоимость по кадастру завышена по сравнению с рыночной.

Вы вправе обжаловать результаты кадастровой оценки в региональную комиссию по рассмотрению споров о результатах определения кадастровой стоимости при Росреестре (в случае ее создания в субъекте РФ) или в суд. Для обращения в суд предварительное обращение в комиссию не является обязательным (ч. 1 ст. 22 Закона от 03.07.2016 N 237-ФЗ).

Внесудебный порядок оспаривания кадастровой стоимости недвижимости

Шаг 1. Обратитесь с заявлением в комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

Такие комиссии создаются Росреестром при его территориальном органе в соответствующем субъекте РФ (п. 1 Порядка, утв. Приказом Минэкономразвития России от 04.05.2012 N 263)

Основанием для подачи заявления является установление в отношении объекта недвижимости его рыночной стоимости на дату, по состоянию на которую установлена его кадастровая стоимость (ч. 7 ст. 22 Закона N 237-ФЗ).

Для обращения в комиссию составьте заявление о пересмотре кадастровой стоимости. В заявлении укажите ваши Ф.И.О., адрес места жительства и причины, по которым кадастровая стоимость представляется неверной.

К заявлению приложите (ч. 9 ст. 22 Закона N 237-ФЗ; п. 13 Порядка):

- выписку из ЕГРН о кадастровой стоимости объекта недвижимости, содержащую сведения об оспариваемых результатах определения кадастровой стоимости;

- копию правоустанавливающего или правоудостоверяющего документа на объект недвижимости — если заявление подает гражданин, обладающий правом на объект недвижимости (например, копию свидетельства о праве собственности);

- отчет об оценке рыночной стоимости объекта недвижимости в бумажном и электронном виде.

К заявлению могут прилагаться иные документы при необходимости (ч. 10 ст. 22 Закона N 237-ФЗ).

Заявление об оспаривании можно подать путем его направления в уполномоченный орган субъекта РФ или МФЦ лично, почтовым отправлением или через Интернет, в том числе через Единый портал госуслуг (ч. 5 ст. 22 Закона N 237-ФЗ).

Шаг 2. Примите участие в заседании комиссии и (или) дождитесь ее решения.

В течение 30 дней с даты поступления заявления о пересмотре кадастровой стоимости комиссия обязана рассмотреть это заявление. О дате рассмотрения заявления вам должны сообщить, и вы вправе присутствовать на заседании комиссии. По результатам рассмотрения заявления комиссия принимает решение об определении кадастровой стоимости объекта недвижимости в размере его рыночной стоимости или решение об отклонении заявления об оспаривании (ч. 13, 14, 15 ст. 22 Закона N 237-ФЗ; п. п. 16, 17 Порядка).

В течение пяти рабочих дней со дня принятия решения комиссия должна направить копию решения в отделение Росреестра и ФГБУ «ФКП Росреестра» (ч. 19 ст. 22 Закона N 237-ФЗ).

Итак, мы выяснили, что снизить налог на имущество физлиц в отношении строений на собственном земельном участке МОЖНО:

- Зарегистрировать все строения на земельном участке как единый недвижимый комплекс (ЕНК). Ставка налога по данному виду составляет 0,1%. Но нет льгот для пенсионеров, так как вся недвижимость регистрируется единым массивом, без выделения жилого дома.

- Попробовать зарегистрировать второй жилой дом, если нет ограничений местных властей, по уставу СНТ, нормам отступов от соседних участков, т.д. Такой жилой дом будет облагаться налогом по ставке 0,1%. Но, само собой, на него не будут распространяться льготы по налогу на имущество, предусмотренные для лиц пенсионного и предпенсионного возраста.

- Провести независимую оценку рыночной стоимости строения и направить в госорган, проводивший кадастровую оценку, запрос на изменение кадастровой стоимости объекта недвижимости.

Вам также пригодятся дополнительные материалы по теме, найти которые можно в КонсультантПлюс. Если самостоятельно найти информацию не получится — обращайтесь на горячую линию ООО «РИЦ» любым удобным способом:

на сайте : www.ric501.ru

по телефону:8(812) 9-606-900

e—mail: gl@ric501.ru

наши специалисты вышлют Вам нужный документ или помогут принять верное решение

Дополнительные материалы

Как рассчитать налог на имущество физических лиц исходя из кадастровой стоимости

Порядок исчисления налога на имущество физических лиц исходя из кадастровой стоимости установлен с 01.01.2015 (гл. 32 НК РФ). В свою очередь указанный порядок определения налоговой базы вводится на соответствующей территории нормативными правовыми актами (далее — НПА) представительных органов муниципальных образований (законами гг. Москвы, Санкт-Петербурга и Севастополя) после утверждения субъектом РФ результатов определения кадастровой стоимости объектов недвижимого имущества (п. 4 ст. 12, абз. 2 п. 1 ст. 402 НК РФ).

В таком случае налоговая база определяется исходя из кадастровой стоимости объекта, внесенной в ЕГРН и подлежащей применению с 1 января года, за который уплачивается налог (п. 1 ст. 403 НК РФ).

Решением Совета депутатов муниципального образования Кузьмоловское городское поселение Всеволожского муниципального района Ленинградской области от 07.11.2019 N 130;

Решением Совета депутатов муниципального образования Лесколовское сельское поселение Всеволожского муниципального района Ленинградской области от 23.06.2020 N 27 установлены налоговые ставки в отношении объектов недвижимости, ничем не отличающиеся от ставок, указаны в НК РФ, а именно ( по интересующим нас позициям):

- 0,1 процента в отношении жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- 0,1 процента в отношении единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- 0,5 процента в отношении прочих объектов налогообложения.

Если вы хотите удостовериться в том, что ИФНС при расчете налога использовала верную кадастровую стоимость объекта, информацию о ней по состоянию на 1 января можно узнать на сайте Росреестра, в том числе в личном кабинете, или направив запрос о предоставлении выписки из ЕГРН о кадастровой стоимости в территориальный орган Росреестра (в том числе в электронной форме через сайт Росреестра), или через МФЦ. Выписка о кадастровой стоимости объекта недвижимости предоставляется бесплатно по запросам любых лиц (ч. 6 ст. 62, ч. 4 ст. 63 Закона N 218-ФЗ; п. 30, пп. 2 п. 36, п. п. 42, 43, 45 Административного регламента, утв. Приказом Росреестра от 27.09.2019 N П/0401; Информация Росреестра от 02.10.2017).

Какие льготы предусмотрены по налогу на имущество физических лиц для пенсионеров и лиц предпенсионного возраста

Федеральные льготы.

Не уплачивают налог (пп. 1 — 13 п. 1 ст. 407 НК РФ; Письмо ФНС России от 09.01.2017 N БС-4-21/48@):

- пенсионеры, получающие пенсии на основании законодательства РФ или другого государства, а также лица, достигшие возраста 60 и 55 лет (соответственно мужчины и женщины), которым в соответствии с законодательством РФ выплачивается ежемесячное пожизненное содержание;

- физические лица, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018. В общем случае это мужчины и женщины, достигшие возраста 60 и 55 лет соответственно, если они не относятся к категории лиц, претендующих на досрочное назначение страховой пенсии по старости, или не являются государственными служащими (Письмо Минтруда России от 18.12.2018 N 21-2/10/П-9349)

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

Например, если у пенсионера в собственности имеется квартира, дом и гараж, он освобождается в полном объеме от уплаты налога на имущество. А если он имеет три квартиры и дом, то он имеет право на льготу при уплате налога за дом, а также только за одну из квартир (п. 3 ст. 407 НК РФ).

Как уже сказали выше, налоговые льготы на ЕНК не распространяются.

Региональные льготы

налоговые льготы по муниципальным образованиям Ленинградской области установлены в соответствии со статьей 407 Налогового кодекса РФ.

Порядок оформления льготы по налогу

| · Официальный сайт Федеральной налоговой службы — www.nalog.ru |

Для получения льготы граждане могут представить заявление непосредственно в любой налоговый орган, а также подать его через МФЦ (при наличии соответствующего соглашения между МФЦ и налоговым органом), направить по почте либо через личный кабинет налогоплательщика (п. 1.1 ст. 21, п. 6 ст. 407 НК РФ

Обратите внимание! В большинстве налоговых органов прием и обслуживание в операционных залах ведутся без предварительной записи. При этом рекомендуется бесконтактное взаимодействие с налоговыми органами, в частности посредством онлайн-сервисов. В 2020 г. порядок деятельности МФЦ может быть изменен, в частности, возможно продление сроков предоставления госуслуг. Порядок работы рекомендуем предварительно уточнить (п. п. 4, 6, 10 Постановления Правительства РФ от 11.06.2020 N 848; п. 3 Постановления Губернатора МО от 18.09.2020 N 414-ПГ; Письмо ФНС России от 30.06.2020 N БС-4-19/10549@; Информация ФНС России от 03.07.2020).

По желанию можно приложить к нему документы, подтверждающие право на льготу. Целесообразно представить также документы на облагаемое налогом недвижимое имущество, подтверждающие его вид и разрешенное использование, которые учитываются налоговыми органами при предоставлении льготы (п. 2 ст. 11.2, п. 6 ст. 407 НК РФ

Некоторые категории граждан, имеющих право на налоговую льготу (в частности, инвалиды I и II групп, а также пенсионеры), могут не направлять заявление, льгота предоставляется им на основании имеющихся у налогового органа сведений, в том числе полученных им по запросу. Данное правило применяется независимо от того, на каком уровне установлена льгота — федеральным законодательством или нормативными актами муниципальных образований (п. п. 9.4, 13 ст. 85, п. 6.1 ст. 403, п. 6 ст. 407 НК РФ; Письма ФНС России от 25.06.2019 N БС-4-21/12286@, от 24.06.2019 N БС-4-21/12220; Информация ФНС России).

ООО «РИЦ» : 10 лет в Санкт-Петербурге

Мы объединились, чтобы стать ближе